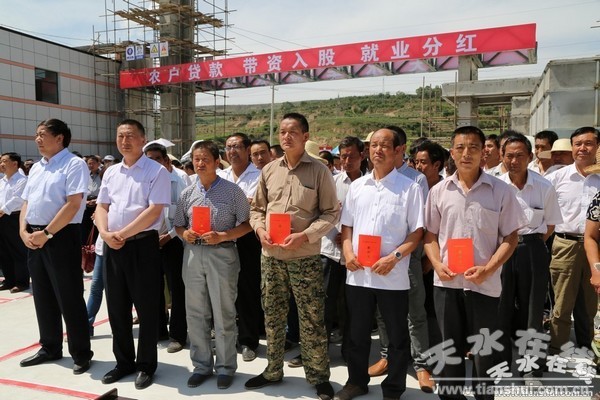

甘肃省精准扶贫专项贷款工作启动以来,清水县高度重视专项贷款“给谁贷、怎么贷、怎么用、怎么收、怎么管”的问题,积极开展调研论证,通过调研,在全县精准扶贫户中,仅有1/3的农户会经营、能致富,40%的精准扶贫户没有理财能力,贷款后容易造成资金闲置浪费,而且安全风险指数高。

为解决这一问题,清水县探索创新“农户贷款、带资入股、就业分红”方式,率先启动“政府+银行+龙头企业+贫困农户”金融支持精准扶贫试点工作,有效破解了无经营能力但有贷款需求贫困户无项目、难致富和产业基地好、带动能力强的龙头企业融资难“两难”问题,确保了贷款放得出、收得回、用得好、见实效。

在深入调研论证的基础上,清水确立了“农户贷款+带资入股+就业分红”金融支持精准扶贫模式,用最简便的方式确保符合条件的精准扶贫户得到免抵押、免担保、5万元以下、3年以内的小额信用贷款。坚持“自愿互利、市场导向、因地制宜”的原则,从3000多户农户中筛选出有劳动能力参与企业就业,自愿出资入股的1000户建档立卡贫困户,把精准扶贫贴息贷款5万元通过入股分红的形式参与到实力较强、发展前景广阔的天水华盛农业综合开发有限公司,建立起以贫困户为核心、以扶贫效益为关键的扶贫开发利益联结和互助合作机制,企业对带资入股贫困户劳动力优先安置就业,并对5万元的入股资金按照每年不少于4000元进行分红。

据了解,这种金融扶持创新模式可以从四个方面拓宽贫困户的增收渠道:首先,不论盈亏,企业对贫困户每年发放不少于4000元的保底分红,增加了贫困户的收益;其次,可以促使县内外农业产业合作社等新兴经济组织对贫困户土地进行流转,使贫困户从土地资本中增加收入;第三,带资入股贫困户劳动力优先安排到企业就业,增加了工资性收益;第四,龙头企业通过给贫困户送种苗、饲料等扶持壮大特色产业,并收购农产品,拓宽了贫困户的增收渠道。

为保障贷款安全运行,防止企业逃贷,避免政府担保性国有资产流失和贫困户利益损失,建立贫困户带资入股5000万元企业偿还贷款风险评估机制,通过签订三方协议,进一步明确政府、企业、农户各方权利和义务:一是政府与借款银行签订精准扶贫委托贷款协议,明确贫困户扶贫小额信用贷款按基准利率由政府全额贴息;二是银行与贷款农户签订贷款合同;三是贷款农户与企业签订入股合同,明确从农户取得的借款必须用于发展县域特色优势产业和农产品原材料的购入,对农户承诺的借款入股收益必须按时足额支付给农户,借款到期后,必须按期偿还,不得无故拖欠,企业无论盈亏必须保证借款农户的分红,有效保障了群众利益。推行5人签字诚信担保法,对带动性贫困户贷款,我们对采取第一书记、村书记、村主任、村文书、邻居5人签字证明的监督方式,进一步核实了贷款户都是建档立卡贫困户,扩大了贷款影响面,让贷款户知道贷款贴息政策,明确了还款义务。另一方面,要求带动龙头企业采取抵押和质押的担保方式,相互监督,层层降低风险,建立诚实互信的共同体。对于发展性贫困户贷款,采取3户联保和向乡村两级政府提供土地承包经营权、宅基地使用权、林地使用权等反担保的方式进行信用担保,保障了贷款安全。

打印本页

打印本页